Nueva columna de política económica en la que conocemos y analizamos junto con Julia Rigueiro, integrante del CEPA (Centro de Economía Política Argentina) las novedades y medidas que afectan a la economía de nuestro país

El presidente publicó un semáforo de actividad donde se jacta de la recuperación de la economía argentina, pero:

1) la mayoría de los datos son negativos.

2) no dice que la economía está funcionando en un nivel considerablemente menor al de 2023.

• ACTIVIDAD Y EMPLEO

Es paradójico que se pretenda vender una recuperación considerando que, de los 4 indicadores de variación intermensual, 3 presentan caídas. El único que presenta desempeño positivo es Recaudación por Seguridad Social, pero, en realidad, la «mejora» es que la caída interanual se reduce de 12,7% a 12% entre abril y mayo. Además, hay que remarcar que se perdieron 94.963 puestos de trabajo en el sector privado de noviembre a marzo.

• CONSUMO

El segmento muestra un rebote en patentamientos de autos, pero todavía funcionando 13,8% por debajo de mayo 2023. Incluso el propio cuadro que publica el presidente registra una caída en la producción de autos de 7,1% mayo vs abril (ADEFA). Adicionalmente, si ponemos el foco en el consumo de carne vacuna, leche y yerba de abril, el derrumbe interanual alcanza el 13,5%, 15,9% y 21,2% respectivamente.

• COMERCIO EXTERIOR

El único dato verde para los 2 últimos meses es el de Importación de bienes de consumo en cantidades (INDEC) que puede venderse como algo positivo únicamente bajo una lógica de la apertura importadora que perjudica la industria nacional. Las importaciones asociadas a bienes intermedios y de capital que hacen a la actividad industrial se desplomaron 21,5% y 15,5% respectivamente, como se observa en el informe de Intercambio Comercial INDEC. El cuadro de Milei muestra caída en bienes intermedios en cantidades (-0,8% en abril).

Todos los sectores que se observan en verde están operando a un nivel menor que el año pasado. El gobierno festeja aumento de 1,8% en el IPI de abril pero esconde una caída interanual del 20% en dicho indicador.

En acero, más allá de la mejora mensual en producción, la realidad es que este indicador «mejora» desde una caída interanual de 40% en marzo a una caída de 27% en abril. Además, la producción de hierro reduce su caída desde una retracción interanual de 40% en marzo a 15% en abril.

Milei no lo publica, pero el indicador de utilización de la capacidad instalada industrial en marzo está en el menor nivel de los últimos 9 años (53,4%). Además, en lo publicado se muestra la caída en la demanda de electricidad no residencial (CAMMESA) en marzo y abril.

Un ejemplo concreto de la NO recuperación industrial es lo que ocurre en Acindar, que fabrica acero para la construcción. La planta paralizó su producción en febrero, ahora bien, ¿está cambiando sus proyecciones? Sus trabajadores dicen que «600.000 toneladas es lo que está programado y la empresa no plantea recuperación. La semana que viene salen suspendidos 15 días algunos sectores y la otra semana salen suspensiones también en la acería». Acindar tiene un histórico de producción de 1.200.000 toneladas, está por debajo del 50% de su capacidad productiva y no planea modificarlo.

• CONSTRUCCIÓN

El recorte de 85% en la obra pública en el primer cuatrimestre del año impactó de lleno en la construcción (ISAC). La comparación mensual en abril sugiere una ligera recuperación (1,7%) desde un nivel 37,2% más bajo respecto al mismo mes del año anterior. En este mismo sentido, la ligera recuperación que evidencian los despachos nacionales de cemento se logra desde un nivel 32% debajo de 2023.

•SECTOR AGROPECUARIO

De los 5 indicadores que publica el presidente Milei solamente molienda de soja sostiene el crecimiento. El resto, producción primaria de leche, producción de carne avícola, producción de carne vacuna e incluso molienda de trigo, dan negativo.

También publicó un comunicado firmado por la Oficina del Presidente (que no compartió NADIE del equipo económico) donde afirma que en abril los salarios aumentaron un 16,6% casi el doble de la inflación que fue del 8,8%. Pero el dato también es falso, por la manera de calcularlo y presentarlo, y porque el mismo informe que usa como fuente (afirma la pérdida salarial cercana a un 10% en lo que va de su mandato.

- EMPLEO

En marzo la actividad económica cayó un 8,4% interanual – RECESIÓN ECONÓMICA. En el mes de marzo, se perdieron 23.012 puestos de trabajo registrados en el sector privado. En el primer cuatrimestre de Javier Milei la caída totaliza 94.963 empleos. Para abril, si proyectamos la Encuesta de Indicadores Laborales de la Secretaría de Trabajo, se espera la eliminación de otros 27.580 puestos.

12 de los 14 sectores de actividad redujeron sus puestos de trabajo en marzo. La mayor pérdida de empleo la sufrieron construcción (-10.251), industria (-4.881) y servicios comunitarios, sociales y personales (-1.640). En los primeros cuatro meses del gobierno de Milei, el sector más afectado fue la construcción, en el que se destruyeron 55.777 puestos de trabajo.

Los dos sectores privados más importantes en materia de generación de empleo son comercio (19,6%) e industria (18,8%). El primero redujo sus puestos en 5.691 y la industria perdió 12.476 puestos en estos cuatro meses.

En tan sólo cuatro meses, hay provincias que perdieron hasta 10,2% de sus puestos de trabajo registrados privados (La Rioja).

En lo relativo a otras modalidades de trabajo registrado, a marzo de 2024, 2.072.150 personas tienen al monotributo como su modalidad principal. Esta categoría se redujo 18.246 puestos en el último mes.

En lo que refiere al trabajo en el sector público, en marzo 2024, se destruyeron 798 puestos, incluyendo tanto el nivel nacional como los subnacionales. Desde noviembre, se perdieron en total 21.657 puestos.

En materia de salarios privados registrados, en marzo de 2024, la evolución del promedio (10,5%) y de la mediana (11,6%) presentaron un comportamiento dispar: mientras que la mediana superó la inflación (11%), el promedio quedó por debajo: ello significa que los salarios más altos crecieron proporcionalmente menos que los salarios más bajos, reduciendo la dispersión. SI LE EMPATARON A LA INFLACIÓN NO CRECIERON UNA MIERDA, APENAS SE MANTUVIERON A FLOTE, CON PODER DE COMPRA NOTORIAMENTE DISMINUIDO EN RELACIÓN AL AÑO PASADO. En los primeros cuatro meses del gobierno de Javier Milei, los salarios perdieron entre 9,5 y 9,8% (medido por promedio y mediana respectivamente): una caída sin precedentes en tan corto plazo.

EL GOBIERNO DE LOS HITOS CORTOS:

- Aumentos de tarifas previstos para estos meses también le pondrían un piso al sendero de desinflación, principal hito de gestión desde marzo.

- El Superávit Fiscal no se sostiene sin el Impuesto PAÍS (en el caso que lo volvieran a su porcentaje de fin del año pasado).

Leandro Mora Alfonsín, economista especializado en desarrollo. “Es de esperar una mejora en las estadísticas interanuales a partir de julio, pero que no necesariamente más que compensen el deterioro que la producción viene arrastrando”, agregó.

Gustavo Weiss, presidente de la Cámara Argentina de la Construcción (Camarco), sostuvo que la reparación de los despachos de cemento debe transformarse en tendencia para vislumbrar si la actividad tocó piso, luego de haber cesanteado a 90.000 trabajadores por el freno de la obra pública y la falta de recuperación de la obra privada. En principio, el segundo semestre vendrá con el tenue despertar de un puñado de obras transferidas a las provincias, aunque todavía persiste la puja por los recursos para terminarlas.

Recuperación salarial- En este contexto precario, la gran apuesta pasa por la recuperación del salario. El Gobierno se apuró, este lunes, en celebrar “que los sueldos están creciendo aproximadamente el doble de la inflación”. ¿Por qué es mentira?

LA VERDAD DETRÁS DEL AUMENTO SALARIAL DE ABRIL El comunicado de la Oficina del Presidente de hoy (10 de junio) sostiene que los salarios según RIPTE –remuneración imponible promedio de los trabajadores estables- crecen 16,6% en el mes de abril producto de la “desaceleración de inflación mensual heredada del gobierno anterior, estabilidad de precios y eliminación del déficit fiscal”. Sin embargo, el indicador usado, RIPTE, se construye de la siguiente forma: “RIPTE se define como la remuneración promedio sujeta a aportes al Sistema Integrado Previsional Argentino (SIPA) que perciben los trabajadores que se encuentran bajo relación de dependencia y que han sido declarados en forma continua durante los últimos 13 meses.”

Es decir, utiliza como referencia el tope máximo sujeto a aporte, que se define por resolución de ANSES. ¿Qué pasó con este valor? El monto varió de acuerdo a la fórmula previsional de marzo (+27,18%) y, luego por el DNU de Milei, volvió a subir en abril (+27,4%), que mensualizó el aumento de las jubilaciones (desde ahora en adelante, tendrá variación todos los meses).

¿Qué significa esto? Que una parte de la suba del RIPTE está explicada por los incrementos de los topes en marzo y en abril asociados a la fórmula jubilatoria. Si miramos el SIPA (promedio de todos los registrados privados) tanto en su mediana como en su promedio, del mismo modo que si observamos los datos de INDEC (Índice de salarios para empleo registrado privado), lo que se concluye, tal como anticipamos desde hace rato, es que la caída de los salarios de diciembre y enero consolidó un nuevo piso salarial ubicándose 10 puntos más abajo que en noviembre 2023.

¿Qué se puede esperar hacia adelante? Es razonable que el salario fluctúe y que en virtud de las paritarias celebradas entre abril y junio, el impacto en la serie de salario registrado privado indique una mejora, sin embargo, el objetivo del gobierno es sostener un nivel salarial sensiblemente inferior al 2023.

Por cierto, cabe mencionar que acaba de publicarse en el día de hoy la evolución de los puestos de trabajo del sector privado (también por la Secretaría de Trabajo), arrojando una pérdida estimada a abril (proyectando según la Encuesta de Indicadores Laborales) de 125 mil puestos de trabajo respecto de noviembre 2023.

+ INFLACIÓN

+ SWAP CON CHINA por exigencia del FMI. Ayer se renovó, las condiciones no se conocen exactamente porque el acuerdo no se publica, ni el FMI lo tiene registrado como una deuda. Es un acuerdo de monedas entre los 2 bancos centrales en el cual pone a disposición una cantidad de yuanes para que Arg “active” de a poco y use. El total es de 19K millones, de lo cual usamos 5K. Había un acuerdo de Alberto para aumentar a 6.500. Milei tiró todo a la mierda. Quedó convertido en deuda, se dice que vencía el 15 de junio. Si Arg no pagaba, quedaba en default con China. Se refinanció por 24 meses: el vencimiento pasa a junio de 2025 y los 12 meses siguientes o sea a junio 2026 tiene que quedar cancelada la deuda y terminado el acuerdo. El comunicado del BCRA es raro… elogioso de China. Lo que avisó el FMI es que, si Argentina queda en morosidad con algún organismo o entidad financiera internacional, se frena cualquier crédito que otorgue el FMI. Mismo los que están incluidos en el acuerdo de marzo de 2022.

Dejamos la columna completa

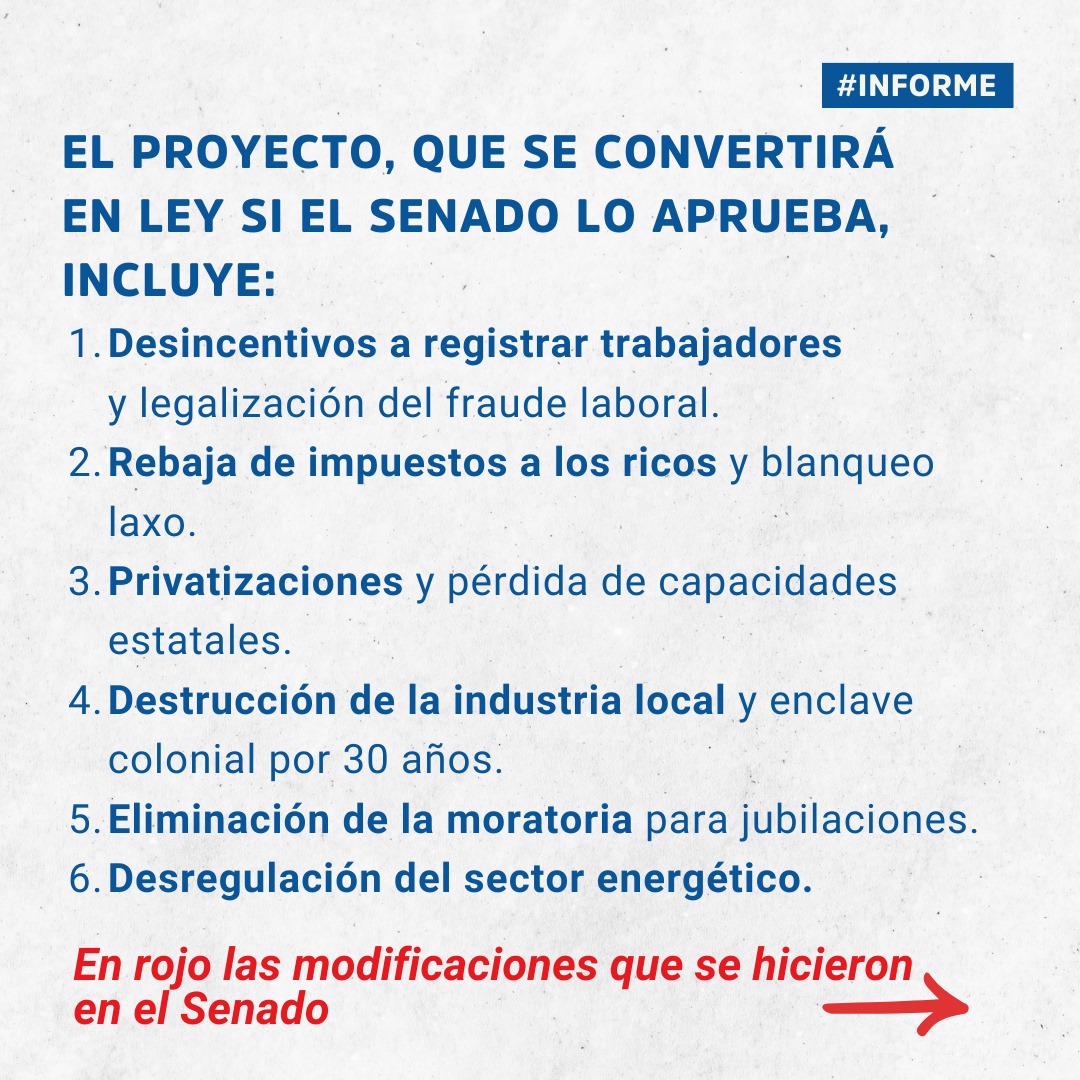

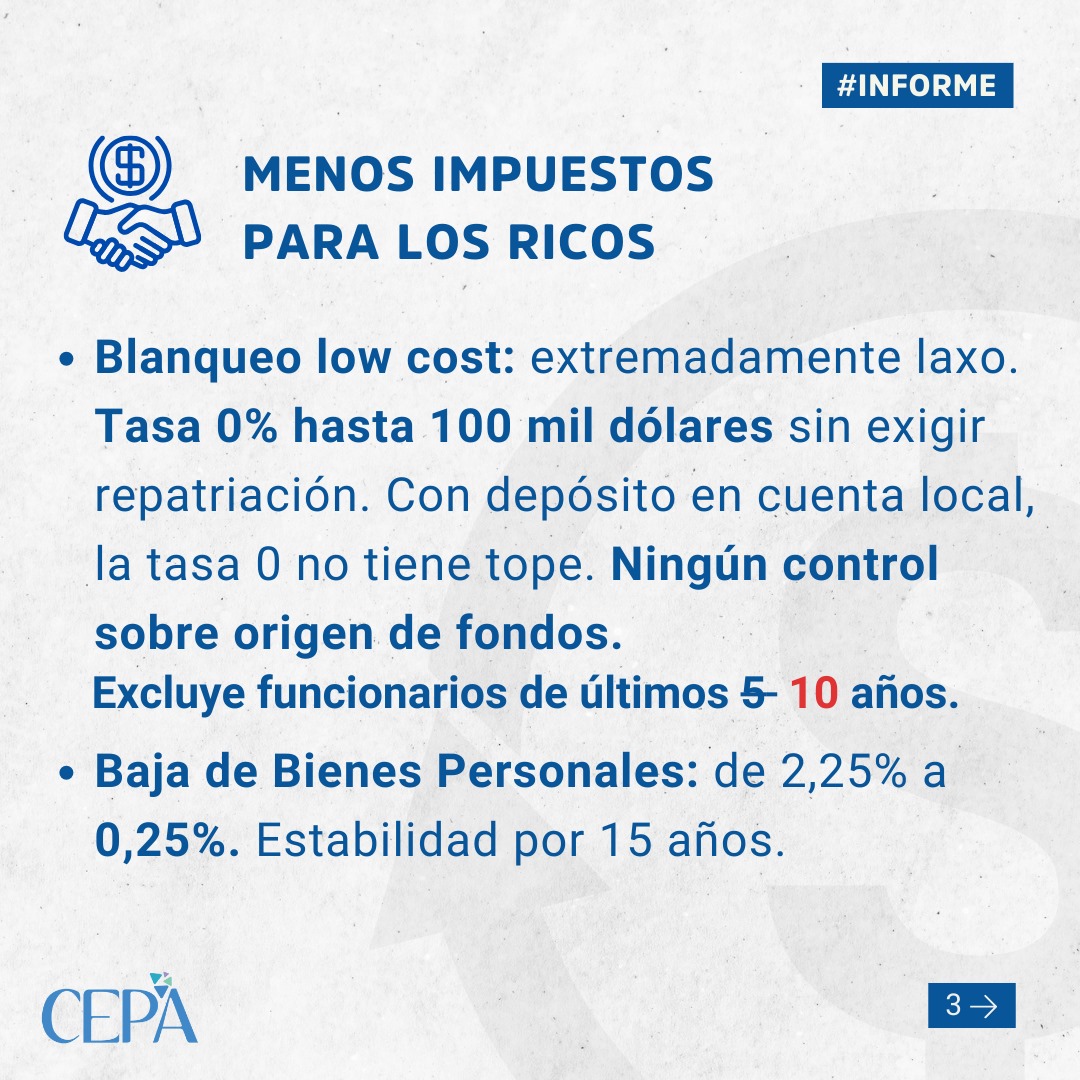

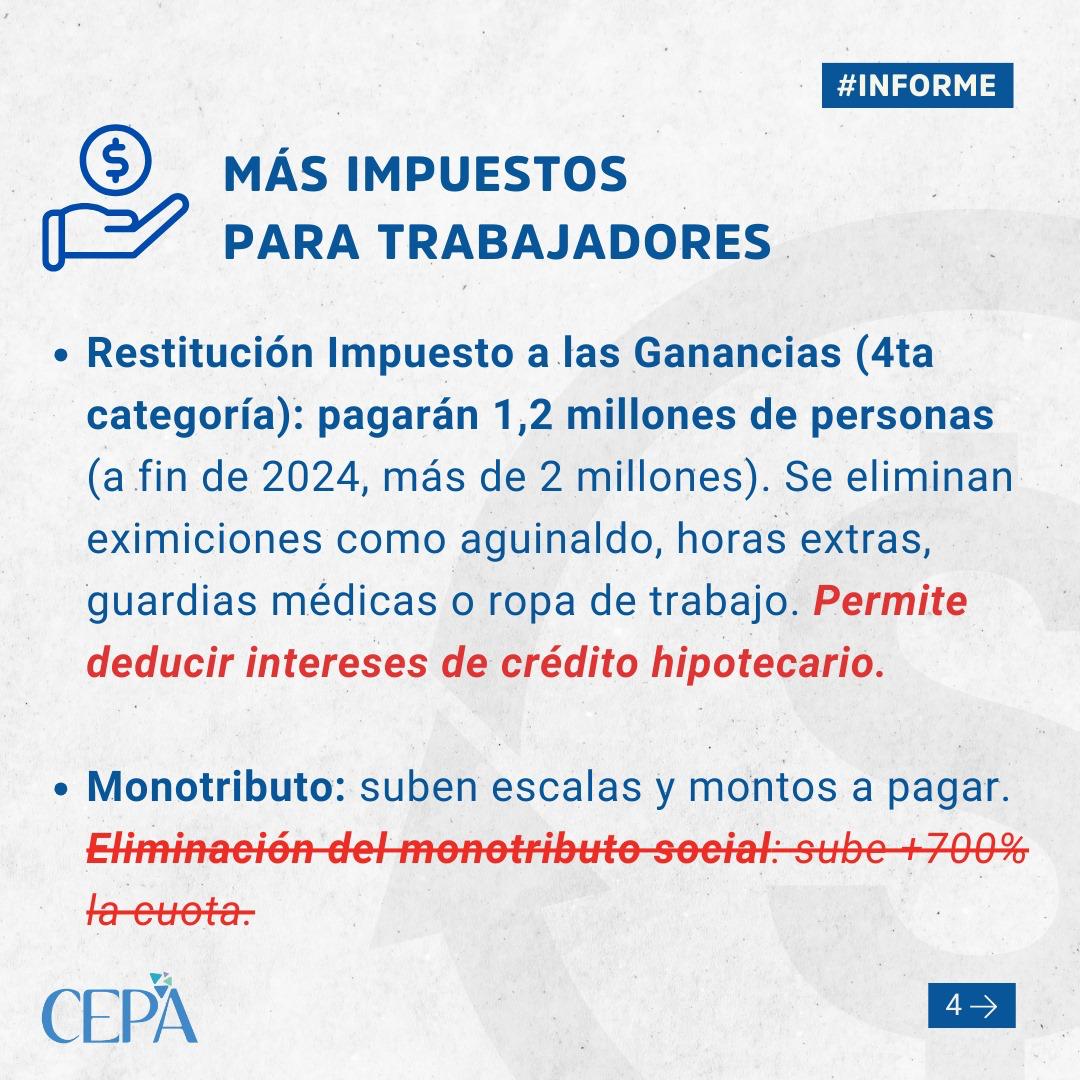

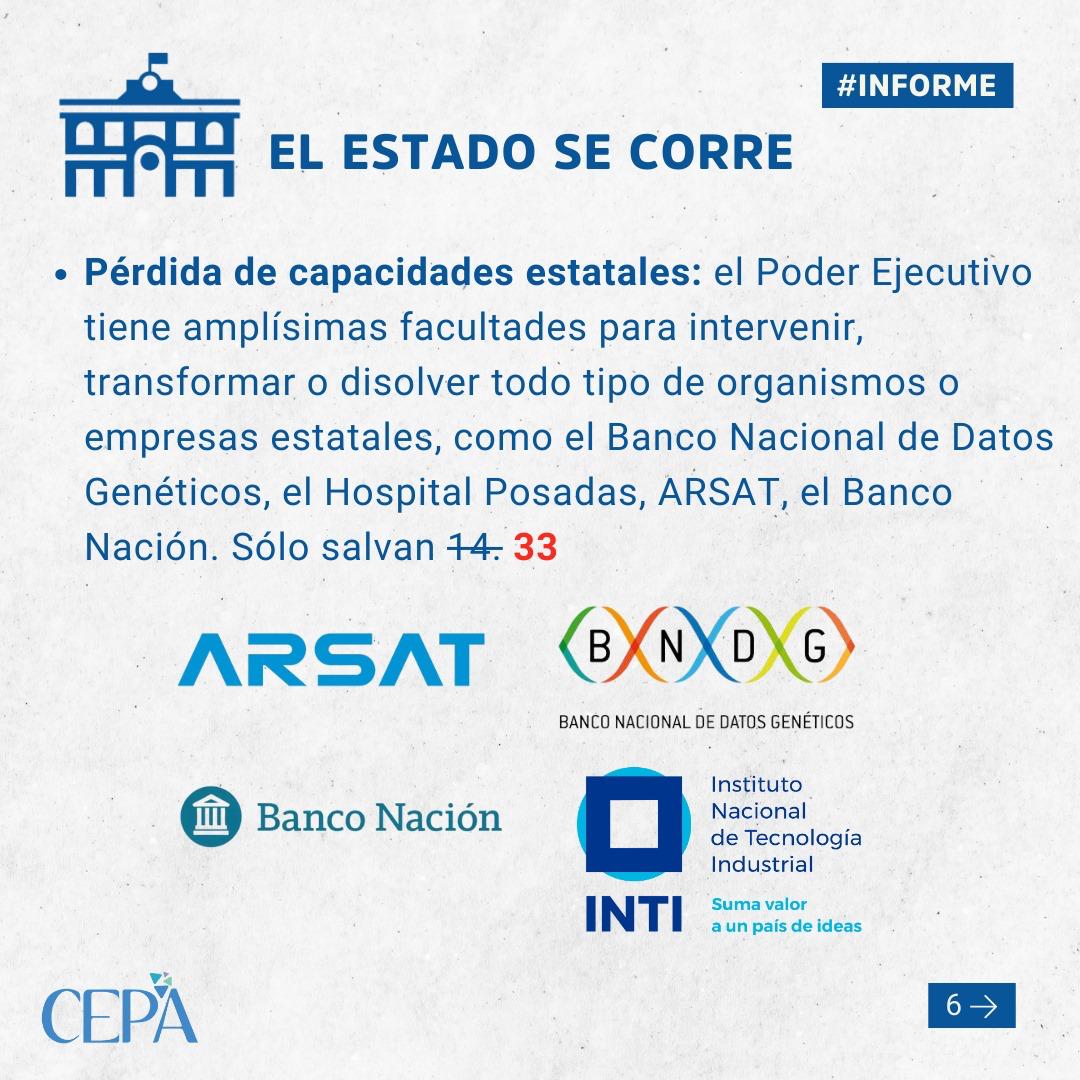

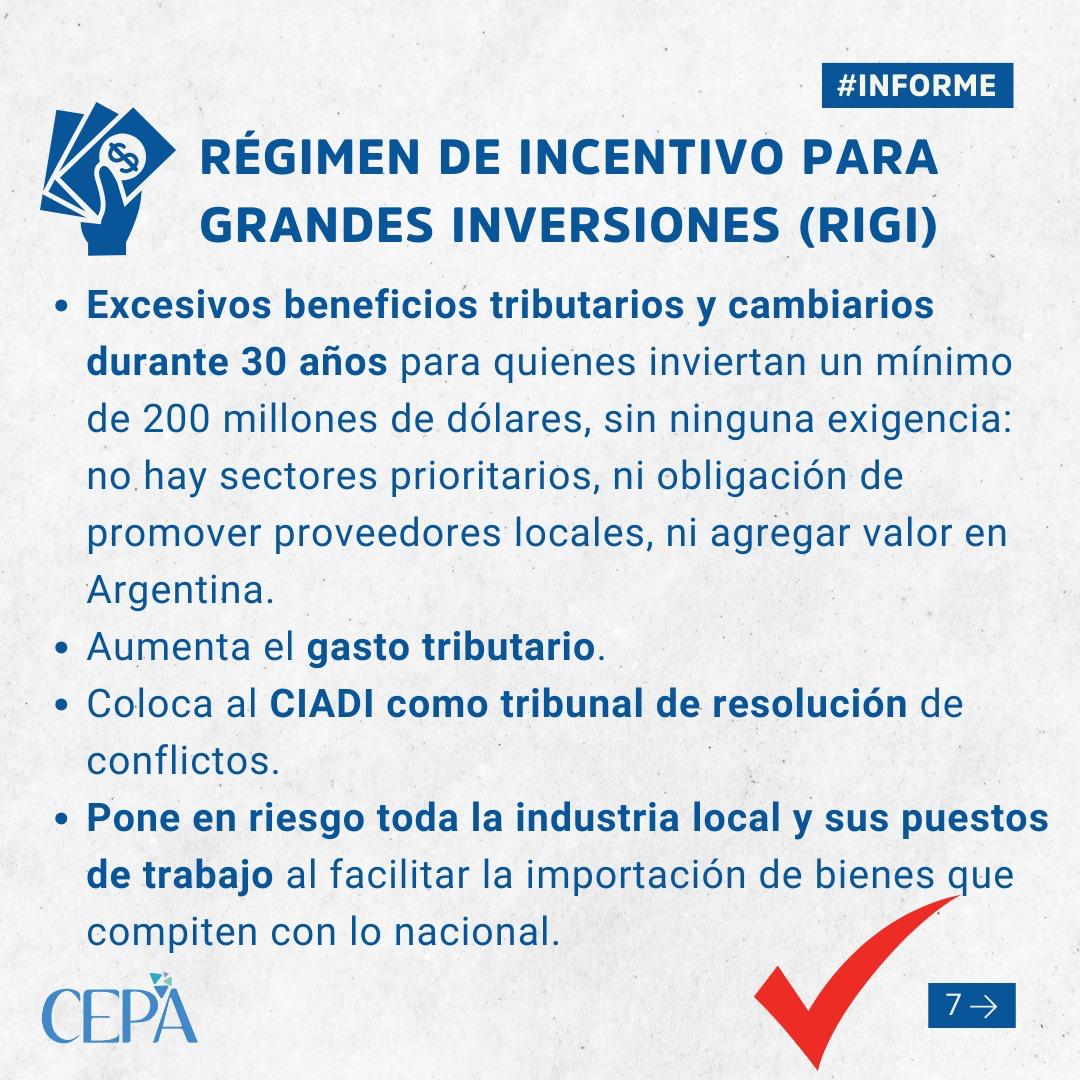

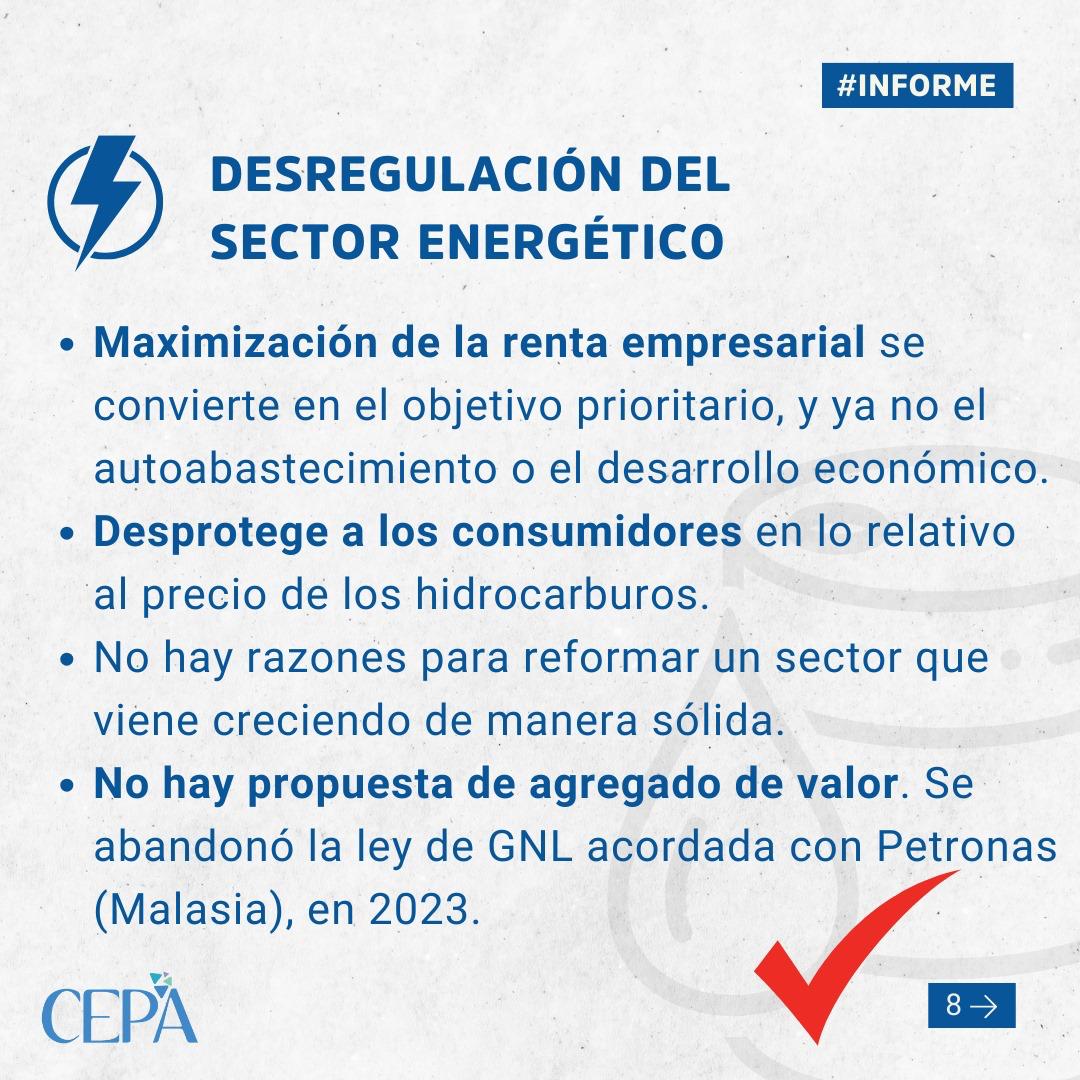

Agregamos el informe del CEPA:

Podes escuchar Verdes y Frites, noticias y un poco de humor ácido, de Lunes a Viernes de 14 a 16 hs